Rozrywka też jest potrzebna

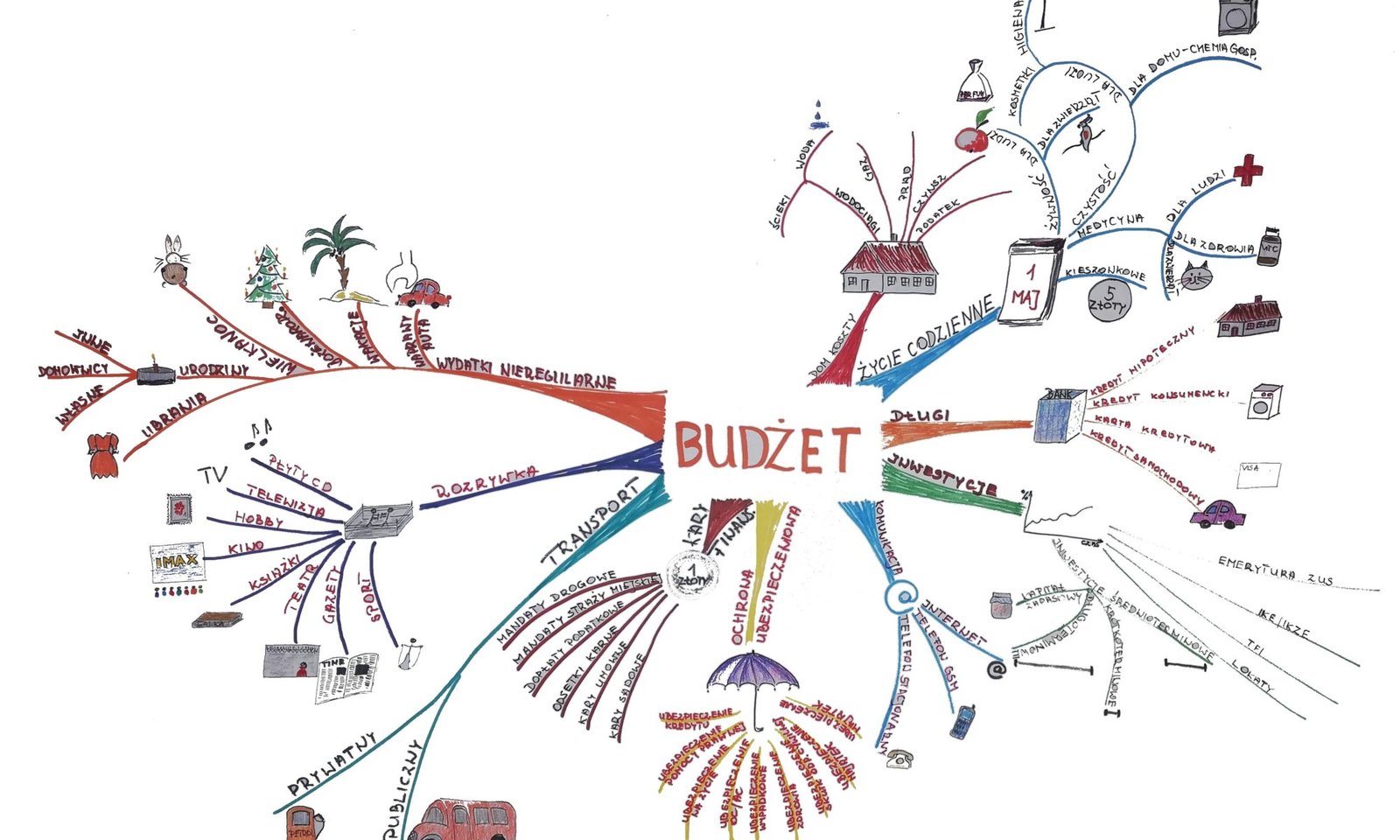

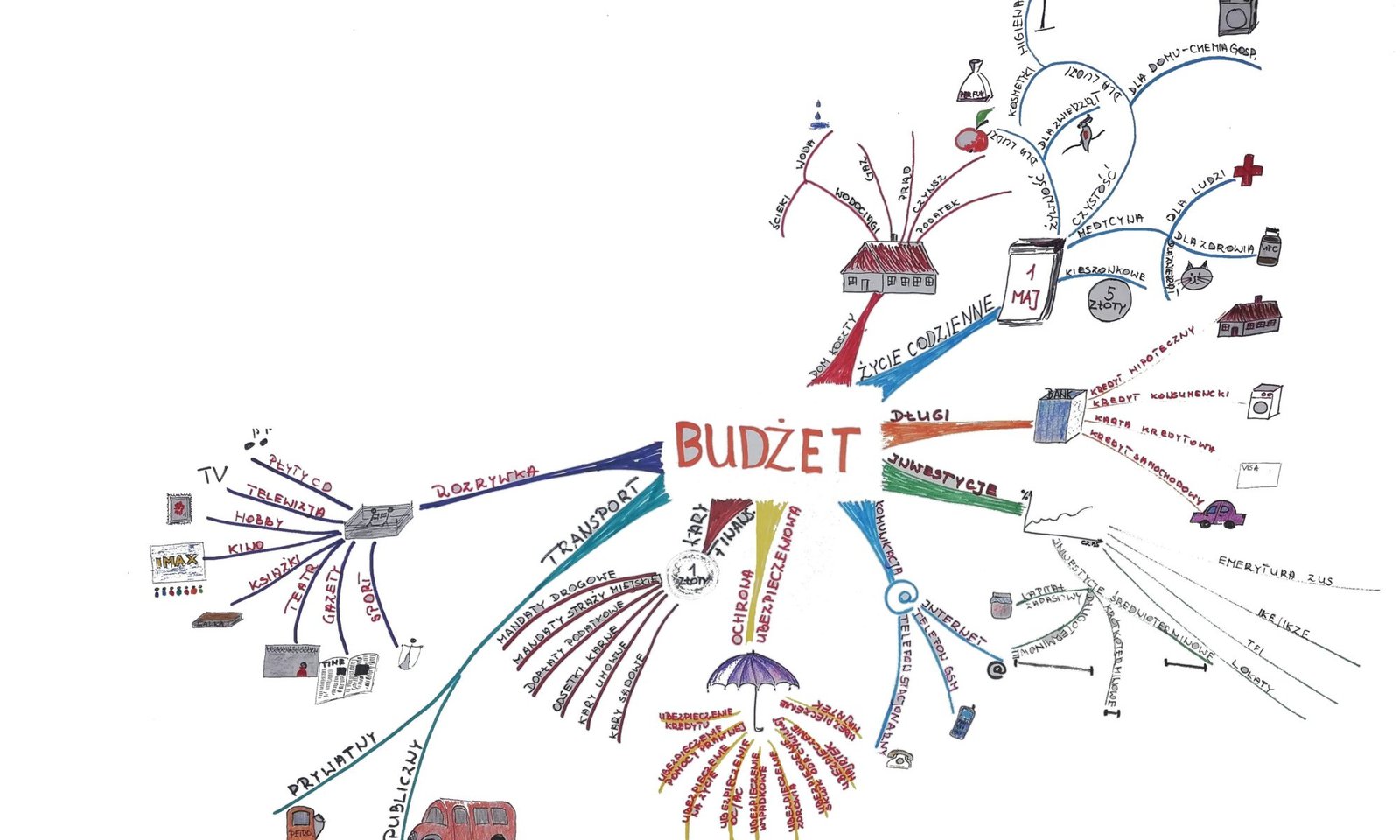

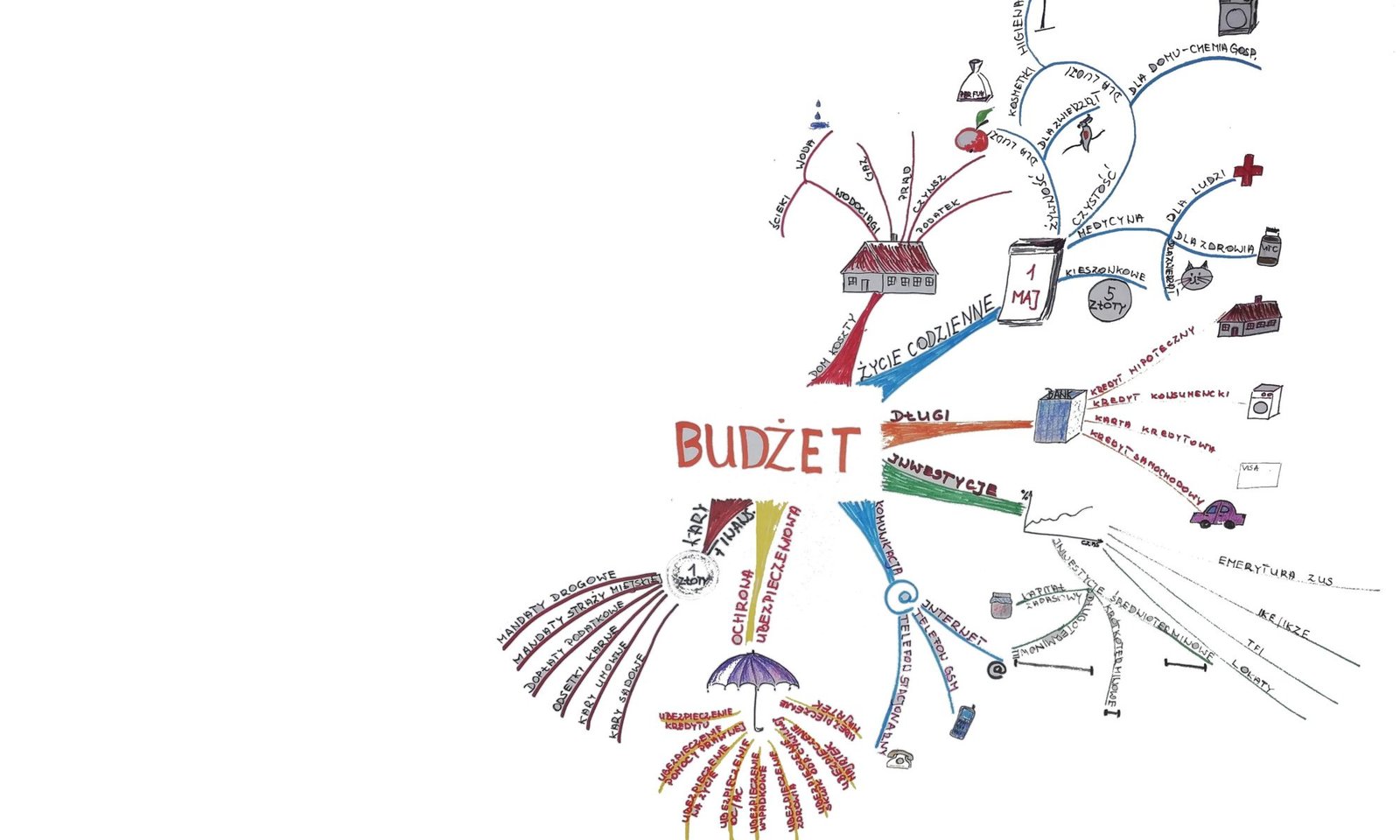

Same krzyżówki już raczej nikomu nie wystarczają. Chcemy rozrywki. To pieniądze wydawane z przyjemnością na różne przyjemności. Rozrywka może przybrać tak różną formę jak różne są osoby, które ją proponują. Fundowanie sobie relaksu może nic nie kosztować, ale może przybrać formę bardzo kosztownego hobby. Jeżeli mamy ograniczony budżet i musimy planować wydatki to musimy pamiętać iż mamy:

- 30 % naszych przychodów zarezerwowanych na utrzymanie domu i życie codzienne

- 30 % na spłątę długów i zobiwązań

- 30 % to oszczeadzanie oraz inwestowanie na cele przyszłe

- 10% to kapitał zapasowy

A zatem rozrywka powinna się znaleźć w tych 30% zarezerwowanych na utrzymanie domu i życie codzienne. Być może dla panów rozrywka to film akcji wyjście do pubu z kolegami. Ale dla nas pań – rozrywka to bardzo często wyjście na zakupy!

Która kobieta wzbudza więcej szacunku i atencji?

W okresie przedświątecznym zauważyłam zjawisko polegające na ignorowaniu pań wyglądających nieco skromniej niż inne, a robiące takie same przedświąteczne sprawunki jak pozostałe. Dlatego zadałam sobie i koleżankom pytanie? Jaka kobieta w ich opinii zasługuje na większą uwagę i szacunek. Taka, która kupuje buty od Jimmy Choo za 4000 zł/ parę płacąc kartą kredytową męża, czy taka która sama zarabia 4000 zł /m-c i utrzymuje siebie i np. dziecko?

Odpowiedź nie budzi żadnych wątpliwości oczywiście, że każda.

Ale rzeczywistość jest zupełnie inna.

Sprzedawcy jak wędkarze wyławiają tylko te ryby w “butach od Jimmy Choo”

Sklepowi konsultanci, asystenci i doradcy klienta… jakoś nie potrafią w tym najfajniejszym handlowo czasie, kiedy sprzedaż idzie jak po maśle – sprostać wymaganiom. W tym momencie wszyscy chcą kupować, mają czas, pieniądze. Chcą coś kupić a „etatowym sklepikarzom” równe zaintersowanie klientkami

– jakoś nie całkiem wychodzi. Koncentrują się tylko na nielicznych klientkach.

To co robią, to wyławianie z tłumu tylko tych w butach od Jimmy Choo.

A resztę ignorują.

Drodzy sprzedawcy raz w roku pomyślcie ciepło o każdej klientce. Obsłużcie ją z należytą starannością. Sprawicie tym, że każda poczuje się w sklepie jak ktoś wyjątkowy, a to będzie wasza zasługa. Może taka osoba tylko raz w roku pozwala sobie na luksus i ten zaszczyt może spotkać właśnie was.

Drodzy sprzedawcy raz w roku pomyślcie ciepło o każdej klientce. Obsłużcie ją z należytą starannością. Sprawicie tym, że każda poczuje się w sklepie jak ktoś wyjątkowy, a to będzie wasza zasługa. Może taka osoba tylko raz w roku pozwala sobie na luksus i ten zaszczyt może spotkać właśnie was.

Życzę wszystkim czytelniczkom, aby znalazły pod choinką symboliczne „buty od Jimmy Choo”, aby były obdarowane szczerze i bez dodatkowych pretensji. Życzę każdej kobiecie, aby mogła sobie w każdym momencie pozwolić na luksus korzystając z własnych pieniędzy. A te panie, które jeszcze nie mogą sobie pozwolić na taki wydatek, nawet raz w roku życzę, aby małe przyjemności sprawiły im tyle radości ile przysłowiowe „buty od Jimmy Choo”.

Porady w jaki sposób racjonalnie wydawać pieniądze i planować wydatki to budżetowanie – czyli mówiąc przewrotnie co zrobić, aby zawsze było na „buty od Jimmy Choo”.

Porady Marianny

Porady Marianny

Jak zwykle zachęcam do lektury mojego bloga. Zwłaszcza przedświątecznym czasie zalecam rozsądek i rozwagę w wydawaniu pieniędzy.

Święta to krótka i ulotna chwila, a przesadny przepych i luksus z tej okazji może okazać się niepotrzebnym kłopotem w nowym roku.

(zdjęcia pochodzą z witryny: www.vitkac.com)