„Zadłużenie jest najgorszą formą ubóstwa.”

Thomas Fuller

Zanim powstanie dług…

to droga do niego nie jest, ani długa, ani wyboista. Doprowadza do niego brak doświadczenia, brak pokory a czasem splot nieszczęśliwych wypadków nazywanych potocznie pechem. Nie wszystkie okoliczności doprowadzające do długów są wynikiem naszych zaniedbań. Czasem nie mamy na to kompletnie wpływu, po prostu nas dopadają.

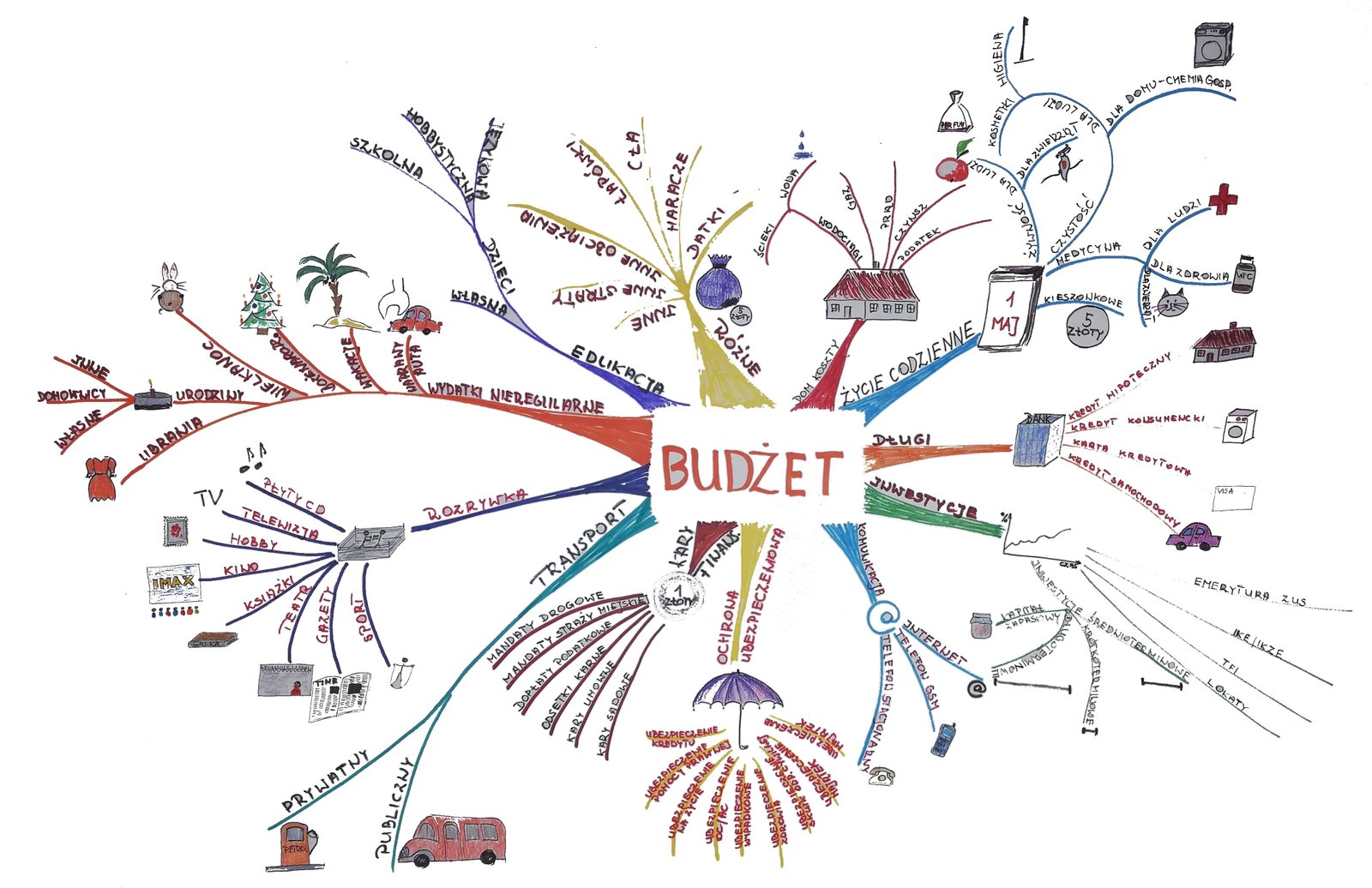

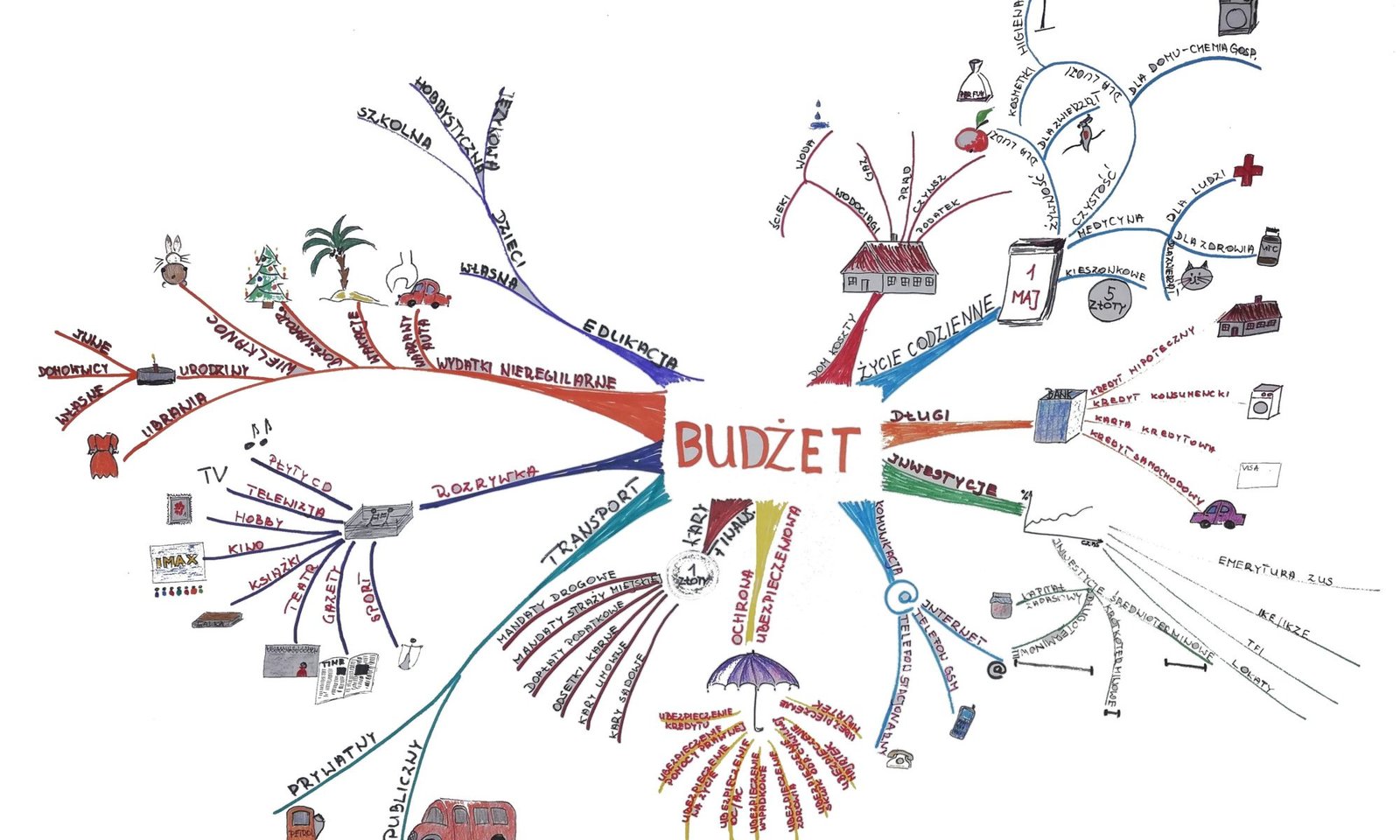

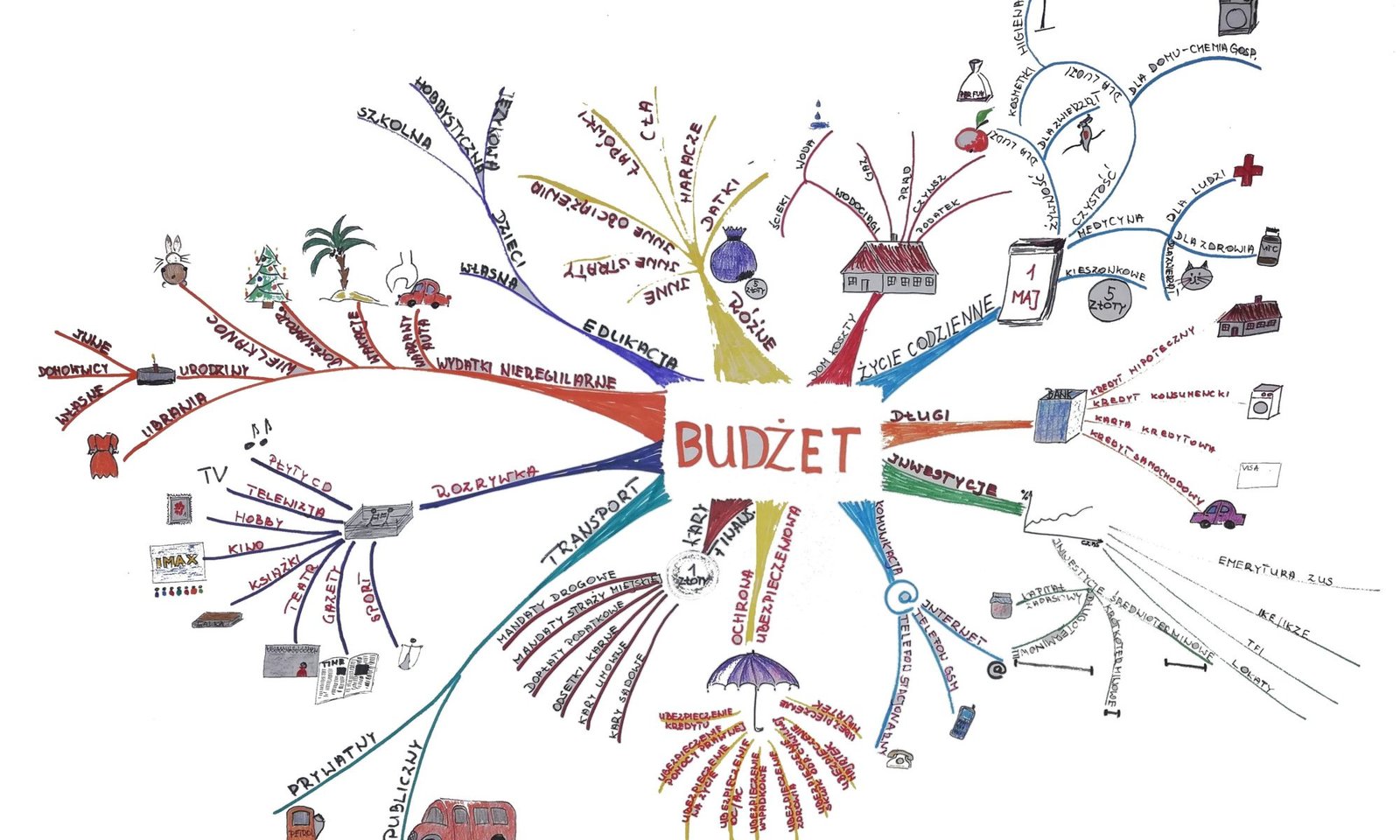

Co powoduje, że kredyt to jest dług?

Moim zdaniem długiem jest tylko takie zobowiązanie, które nie jest obsługiwane, czyli nie jest opłacane. Inaczej mówiąc długiem nie jest kredyt regularnie i terminowo spłacany, lecz narastające zaległości w opłatach. Przyczyny są tak różnorodne jak historie ludzi, którzy popadli w tarapaty finansowe. Mówiąc o zobowiązaniach, o długach musimy odróżnić dwa podstawowe typy zobowiązań generowanych przez ludzi:

- Zobowiązania pierwszego typu: zaciągane przez ludzi nie prowadzących działalności gospodarczej w celu zaspokojenia codziennych potrzeb, czyli długi konsumpcyjne.

- Zobowiązania drugiego typu: zaciągane przez przedsiębiorców w celach biznesowych.

Jest dług, jest kłopot…

Przedsiębiorcy chcąc zrealizować cel korzystają z obcego kapitału. Pozyskują go od instytucji do tego stworzonych płacąc odsetki. To nic złego. W takim przypadku nawet wskazane. Jednak realizacja zamiaru może się zakończyć katastrofą finansową. Powodów, które doprowadzą do tego, że przedsiębiorcy zamierzonego celu finansowego nie osiągną jest mnóstwo. Przyczyny mogą być zawinione i niezawinione przez samego kredytobiorcę. Jednakże konsekwencje są zwykle jednakowe dla wszystkich. Jest dług, który trzeba uregulować i kłopot z jego regulowaniem, bo nie ma środków na ten cel.

Przedsiębiorcy chcąc zrealizować cel korzystają z obcego kapitału. Pozyskują go od instytucji do tego stworzonych płacąc odsetki. To nic złego. W takim przypadku nawet wskazane. Jednak realizacja zamiaru może się zakończyć katastrofą finansową. Powodów, które doprowadzą do tego, że przedsiębiorcy zamierzonego celu finansowego nie osiągną jest mnóstwo. Przyczyny mogą być zawinione i niezawinione przez samego kredytobiorcę. Jednakże konsekwencje są zwykle jednakowe dla wszystkich. Jest dług, który trzeba uregulować i kłopot z jego regulowaniem, bo nie ma środków na ten cel.

Wnioski:

- Długiem nie jest suma planowanego kredytu oraz planowanych kosztów około kredytowych.

- Długiem są narastające zaległości w opłacaniu rat kredytowych z odsetkami oraz zaległości w opłacaniu pozostałych rachunków i faktur.

- Brak dyscypliny w regulowaniu należności to droga do zadłużania się.

Porady Marianny:

Każde zobowiązanie należy systematycznie i terminowo opłacać, nawet to najmniejsze. Takie podejście spowoduje, że będziemy mieli opinię rzetelnego płatnika, a taka wiedza na nasz temat może być cenna i użyteczna w przyszłości. Dlatego doradzam przygotowanie harmonogramu wszelkich obciążeń (miesięcznych, kwartalnych i rocznych) i regulowanie ich zaraz po otrzymaniu pieniędzy. Czyli traktowanie ich jako wydatki pierwszoplanowe.

na potrzeby nietypowe. Nietypowe, ponieważ nie zaliczono ich wcześniej do żadnej kategorii. Nietypowe, ponieważ mogą dotyczyć nietypowych ludzi z nietypowymi potrzebami. W związku z tym, że poprzednie działy omówiłam dosyć szczegółowo – nawet określając ich procentowy udział w strukturze wydatków domowych – to procentowy udział tego działu w ogólnej strukturze wydatków powinien być marginalny (1-3%)

na potrzeby nietypowe. Nietypowe, ponieważ nie zaliczono ich wcześniej do żadnej kategorii. Nietypowe, ponieważ mogą dotyczyć nietypowych ludzi z nietypowymi potrzebami. W związku z tym, że poprzednie działy omówiłam dosyć szczegółowo – nawet określając ich procentowy udział w strukturze wydatków domowych – to procentowy udział tego działu w ogólnej strukturze wydatków powinien być marginalny (1-3%)