W tym miejscu umieściłam pozostałe, comiesięczne odciążenia poza opłatami za mieszkanie i media. Z tą różnicą, że to czy je mamy czy nie zależy tylko od nas. O ile bez mediów trudno sobie dzisiaj wyobrazić mieszkanie i takie życie.

leon.pl

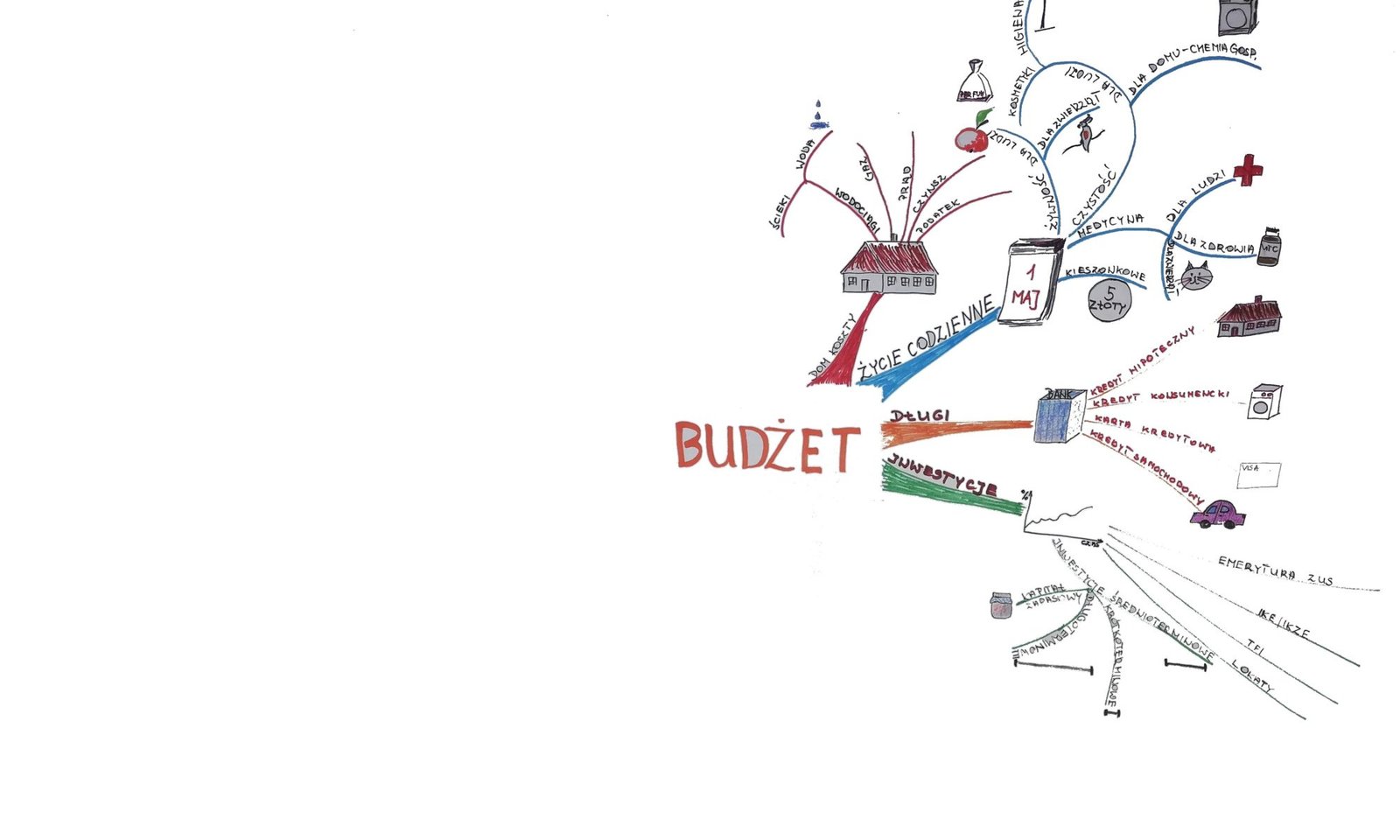

Życie bez TV, telefonu i Internetu jest możliwe, ale w zasadzie nikt nie decyduje się na takie rozwiązanie bo funkcjonowanie z tymii udogodnieniami jest znacznie łatwiejsze. Dlatego chcąc korzystać z tych udogodnień ponosimy comiesięczne opłaty w postaci abonamentów. Brak regularnych opłat spowoduje odcięcie od usługi a życie staje się zdecydowanie trudniejsze. Dlatego te kwoty muszą być w domowym budżecie zaplanowane i zagwarantowane.

Porady Marainny

Warto, podpisując a właściwie prolongując umowę przeanalizować ofertę pod kątem oszczędności z planu taryfowego, z którego korzystamy. Może okazać się, iż połączenie kilku usług w jeden abonament lub przyniesienie usług do innej firmy okaże korzystniejsze.

Jednak ostrzegam przed sytuacjami kiedy pod pozorem oszczędności dokonujemy takiej zmiany. Rzeczywiście mamy oszczędności przez 3 miesiące – a pozostały okres generujemy znacznie większe koszty niż przy poprzednim rozwiązaniu.

Druga sugestia – podejmując decyzje dotyczącą abonamentu TV – nie potrzebujemy dostępu do wszystkich telewizji świata. Prstiżowy najdroższy pakietu VIP- skrycie pochłania pieniądze za dostęp do usługi, z której nigdy nie jesteśmy w stanie w 100% skorzystać.

Nie wierzysz, to odpowedz sobie na pytania:

W ilu językach się porozumiewasz?

Ilu w ogóle znasz poliglotów?

Ja znam 2 poliglotów operujących kilkoma językami (tak do 10, głownie indoeuropwejskich). I oni akurat korzystają z Internetu.

A reszta to tylko telewizyjni analfabeci z pakietami VIP!

Powinniśmy wszyscy je robić, mało kto tak czyni. Oszczędzamy na różne cele. Ja podzielam oszczędności na pod względem terminu w jakim chcemy cel osiągnąć. Z tego wynikają 3 rodzaje działania:

krótkoterminowe

średnioterminowe

długoterminowe

2 zasady w oszędzaniu oraz inwestowaniu.

Bez względu na charakter oszczędności powinniśmy się kierować następującymi dwoma zasadami:

Zasada nr 1 w oszędzaniu oraz inwestowaniu

Po pierwsze, oszczędności robimy zaraz po otrzymaniu pensji na konto, to pierwszy przelew. Dobrze jest wyznaczyć sobie z góry kwotę, albo % naszych przychodów, które zamierzamy odkładać. Jeśli będziemy robić oszczędność z tego co zostanie na koncie na koniec miesiąca – to może okazać się, że nie ma co odłożyć bo wszystko wydaliśmy.

Zasada nr 2 w oszędzaniu oraz inwestowaniu

Po drugie oszczędzamy cały miesiąc czyli

– nie wyrzucamy jedzenia,

– pilnujemy gotwania, aby zużywaćtylke energii ile trzeba,

– korzystamy z promocji,

– nie kupujemy niepotrzebnych ubrań,

– nie generujemy zbędnych kosztów

– planujemy zakupy

– płacimy w terminie rachynki, aby unikać odsetek

– spłacacmy przed terminem zapadalności karty kredytowe, etc

Porady Marianny

Przestrzeganie tych zasad to też oszczędzanie. Niektóre z tych kwot ( np. korzystanie promocji) można łatwo policzyć i dlatego proponuję, aby odkładać takie pieniądze w jedno miejsce przez cały miesiąc. Wówczas łatwo zobaczyć na koniec ile tego jest. Te kwoty mogą być źródłem dodatkowych oszczędności, albo źródłem finansowanie rozrywki.

Tak czy inaczej rozsądne budżetowanie to oszczędzanie oraz inwestowanie na przyszłe cele.

Jeśli nas to dotyczy, ale na ogół dotyczy większości.

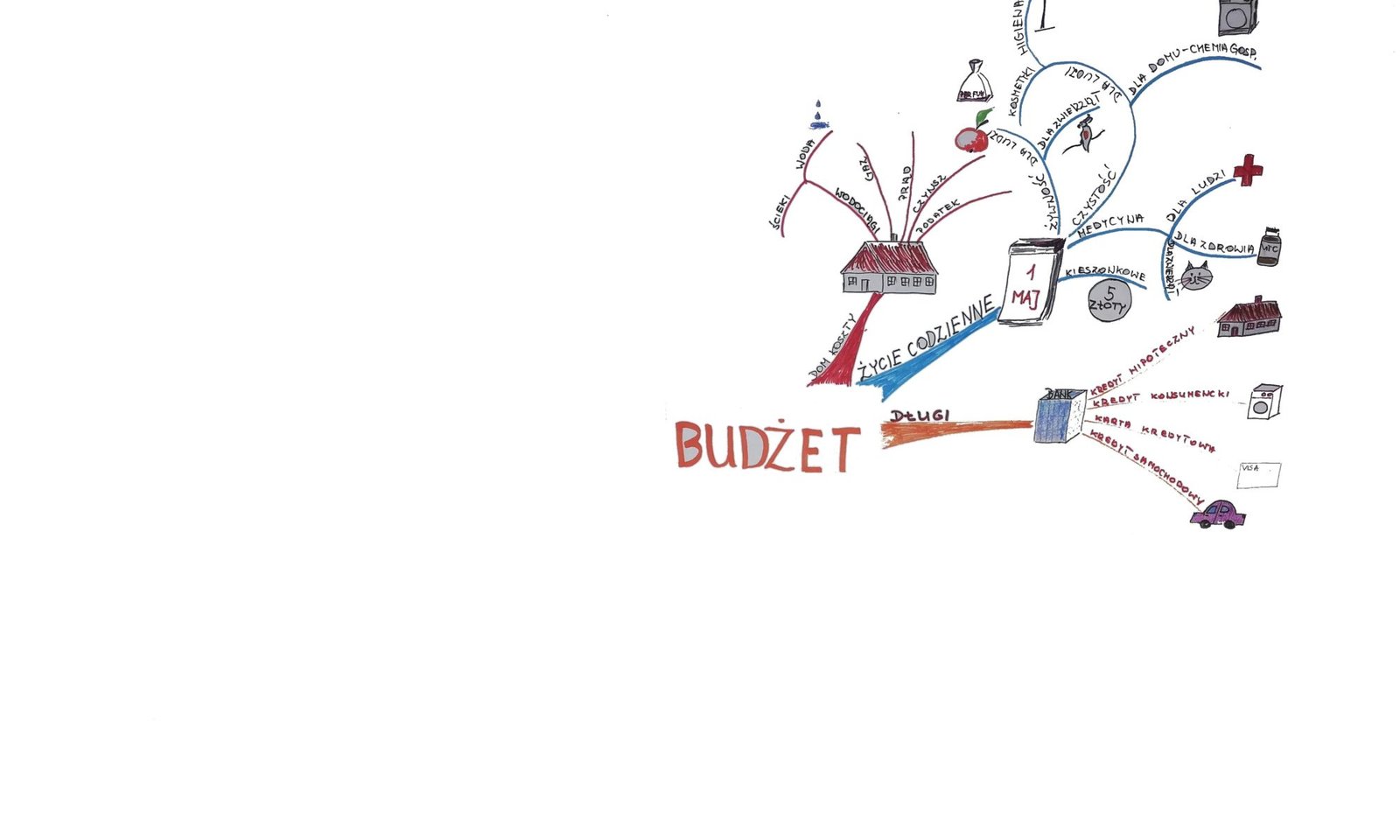

Zadłużanie się bez znajomości reguł związanych z procedowanie kredytów oraz brak znajomości reguł jakie mogą zostać uruchomione w sytuacji kiedy tracimy płynność finansową rodzą konsekwencje. Takie, które mogą skutkować na nasze życie i naszej rodziny. Dlatego zaciągając zobowiązanie należy być szczególnie ostrożnym i przezornym biorąc pod uwagę najgorszy scenariusz.

Uważam, że nie powinniśmy się zadłużać dla finansowania kaprysów!!!

Dług – debt. PLN or Polish Zloty texture.

Finansowanie zakupu samochodu z kredytu zaliczyłabym raczej do „kaprysów”. Taki zakup w zasadzie powinien być zapłacony pieniędzmi zaoszczędzonymi. Czyli kupujemy taki samochód na jaki nas stać w danym momencie, a nie takim jaki chcemy się chwalić ( pamiętajmy jak bardzo samochód traci swoją wartość po opuszczeniu salonu a kredyt do spłaty to stała i niezmienna i do tego może wzrosnąć, gdy nie będziemy go terminowo płacić)

PoradyMarianny

Jeśli podejmujemy decyzje o zaciągnięciu kredytu na ważny cel to miejmy na uwadze, aby to było świadome zadłużanie się. W mojej opinii takim celem, który może być sfinansowany z kredytu to np. nieruchomość, albo taka inwestycja, która w przyszłości przyniesie dochód pasywny i będzie źródłem nadwyżek finansowych.

Tak jest jednak najrzadziej. Dlatego w pełni zgadzam się myślą Bodo Schafera, którą dedykuję wszytkim:

Kupujemy rzeczy na które nas nie stać, za pieniądze, których nie mamy, po to żeby imponować ludziom, których nie lubimy.

Wydatki codzienne- to codzienne decyzje o tym co ma się znaleźć w domu, w łazience i oczywiście w lodówce. Jeśli dysponujemy nieograniczonym budżet

Autor Ljubco Smokowski

em to możemy pozwolić sobie na wszystko w nieograniczonej ilości. Natomiast jeśli nasz budżet jest ograniczony to warto takie wydatki planować. Chociaż uważam że, nawet jeśli dysponujemy każdą ilością pieniędzy to także należy planować budżet domowy bo:

– nasza sytuacja finansowa może ulec zmianiena gorsze… i będzie się trzeba przestawić na skromne życie bardzo szybko

– nie warto kupować za dużo… bo szkoda wyrzucać – nie tylko ze skąpstwa, ale może dlatego, że wiele osób jest potrzebujących a produkcja czegokolwiek zawsze powoduje skutki uboczne ( myślę o ekologii)

Jednak większość z nas musi liczyć pieniądze. Ja powiem inaczej: większość z nas musi planować wydatki a zwłaszcza te codzienne. Bo tu najłatwiej popłynąć. Wydajemy codziennie niewielkie kwoty na drobne i tanie rzeczy a pod koniec miesiąca dajemy sobie pytanie gdzie są pieniądze?

Porady Marianny

Dlatego proponuję, aby w pierwszej kolejności

Przeanalizować dokładnie na co wydajemy.

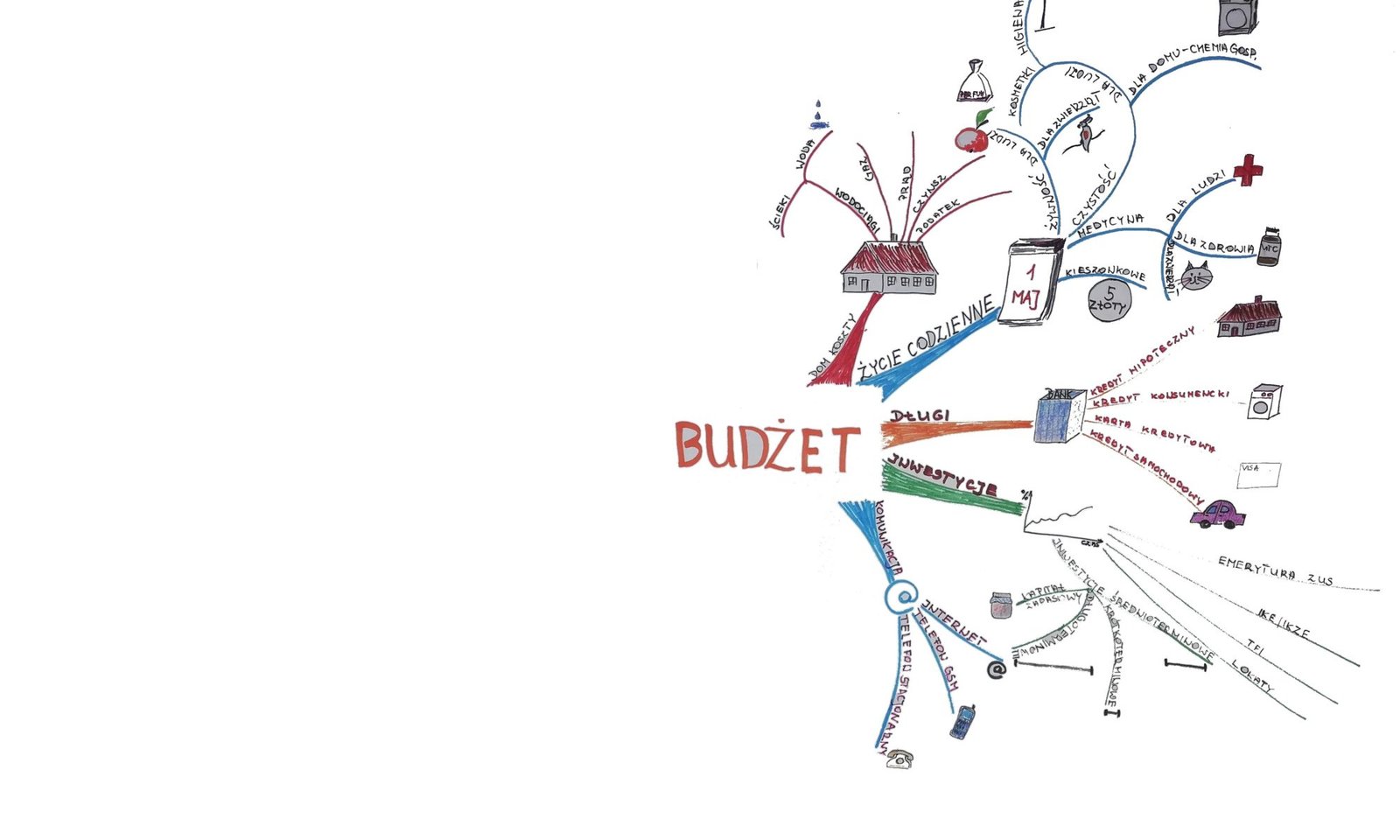

Podzieliłam te wydatki na cztery grupy:

Grupa 1 Żywność

W mojej opinii tutaj mamy największe pole do zoptymalizowania kosztów i znalezienia oszczędności. Pomysłów jest wiele, tak dużo jak wiele osób, które się nad tym zastanawiają. Ja mam kilka własnych: robię w domu listę produktów, które są potrzebna, ale do sklepu idę bez listy bo trenuje pamięć, korzystam z promocji i kupuje większą ilość produktów w promocyjnych cenach, nie wyrzucam żywności, kupuję produkty przecenione a nie przeterminowane.

Zaoszczędzone w ten sposób pieniądze odkładam do osobnego miejsca i po upływie miesiąca widzę jakie oszczędności w ten sposób zrobiłam. Pieniądze przeznaczam na dodatkową rozrywkę na wyjście np. do kina czy kawiarni córką lub przyjaciółmi.

Grupa 2 Chemia gospodarcza i kosmetyki codzienne

To takie zakupy, które mogą stanowić znaczny wydatek. Dlatego pranie np. pół pralki albo tylko jedną sztukę ubrania to nie jest ekonomiczne i na pewno nie służy środowisku. Można to zoptymaliwać.

Grupa 3 Medycyna/suplementy diety

Lekarstwa i suplementy diety są konieczne. Czasy mamy takie, że większość z nas zaczyna uzupełniać mikro- i makroelementy dostarczając je do organizmu pod postacią suplementów diety. Dlatego taki element domowego budżetu musi być zaplanowany w wydatkach. W związku z tym iż suplementowanie jest konieczne i kosztowne to można stworzyć plan finansowania zdrowej suplementacji. Celem takiego planu jest w pierwszym etapie takie zbilansowanie wydatków na własne suplementy, aby nas nie kosztowały nic. Natomiast drugi etap generowanie nadwyżek.

Grupa 4 Kieszonkowe

Kieszonkowe to drobne kwoty dla dzieci. Uważam, że dzieci należy uczyć co to jest pieniądz i jak funkcjonuje. W mojej opinii należy w regularnych i krótkich odstępach czasu młodej latorośli dać w zarządzanie pewną kwotę pieniędzy. Jeśli naszym zamiarem jest edukowanie dziecka to należy określić zasady wydawania pieniędzy.

Dając pieniądze powiedz dziecku, że te pieniądze są na jego wydatki, w które nie będziesz ingerować, ale że chcesz mieć kontrolę na co są wydawane. Z drugiej strony musisz akceptować decyzje finansowe dziecka takie jakie są. Jeśli w twojej opinii popełnia błędy to drogę perswazji, argumentacji możesz skorygować dziecko czyli wyedukować.

Z tych pieniędzy musi sobie kupić najtańsze przybory szkolne (typu ołówek, gumka, nabój do pióra itd…). W ten sposób nauczysz, że nigdy nie wolno roztrwonić wszystkich pieniędzy do końca.

Powiedz dziecku, że zawsze musi coś zaoszczędzić – nawet 1 złoty to też oszczędność. Po to, aby dzecko nauczyło się gromadzenia kapitału.

Resumując wydatki domowe podobnie jak koszty utrzymania nieruchomości nie powinny przekraczać 30% miesięcznych przychodów. A zatem swoje własne wydatki domowe należy zaplanować według tego schematu. Jeśli nie jesteśmy w stanie ograniczyć swoich codziennych potrzeb, to należy zwiększyć przepływy czyli więcej zarabiać!

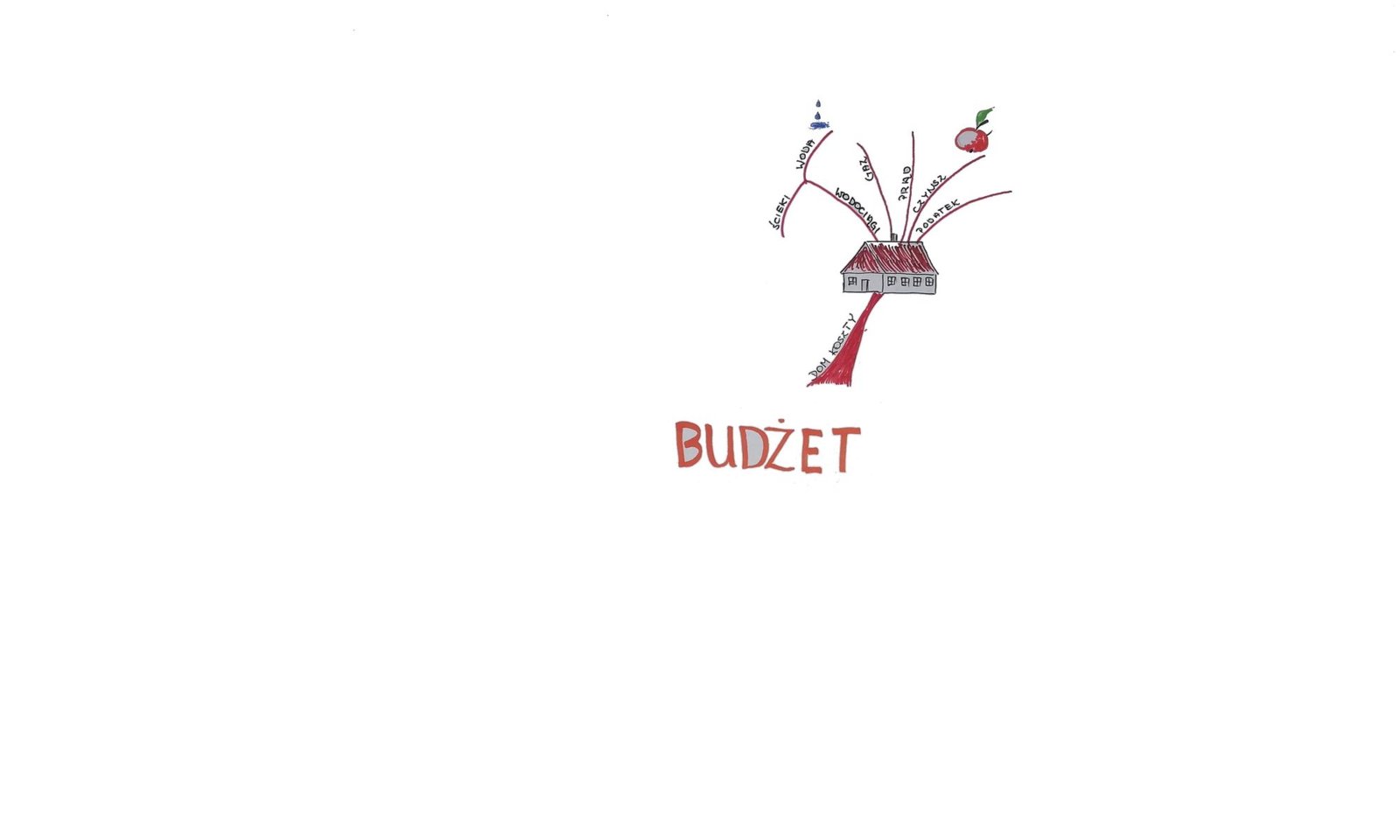

Wydatki Domowe – obok kosztów zakupu żywności to stały i cykliczny element domowego budżetu. Każdy kto chce mieszkać we własnym domu lub mieszkaniu i korzystać z wygód, które są dzisiaj dostępne – musi zaplanować i zarezerwować odpowiednie kwoty na ten cel.

Planowanie budżetu wydatków domowych

Planowanie budżetu wydatków domowych powinno odbywać się dwuetapowo:

Etap pierwszy:

Pierwszy etap to wybór odpowiedniego lokum. Nie tylko pod względem jego atrakcyjności, ale także pod względem regularnych kosztów. Chodzi o koszty jakie to miejsce będzie generowało przez cały okres użytkowania. Pozycje takie jak: czynsz, ogrzewanie, gaz, prąd, wywóz śmieci i podatek od nieruchomości – to wszytko może pochłaniać znaczne kwoty. Dlatego wybór odpowiedniego miejsca do mieszkania powinien odbywać się z uwzględnieniem tego ile zarabiamy miesięcznie. Dokonując wyboru należy dokładnie przeanalizować nie tylko te stałe koszty związane z utrzymaniem, ale także te, które mogą zdarzać się okazjonalnie. Aby dokonać trafnej prognozy zużycia mediów należy dobrze znać siebie, osobę z którą planujemy dzielić codzienność i członków rodziny

Etap drugi:

Drugi etap związany jest z utrzymaniem nieruchomości. Koszty nie powinny przekraczać 40% naszych miesięcznych przychodów łącząc utrzymanie domu wraz z kredytem hipotecznym. W przypadku samego utrzymania nie powinno to być więcej niż 10-12%.

Musimy regularnie rezerwować potrzebne kwoty, aby opłaty były robione terminowo bez niepotrzebnych, dodatkowych kosztów. Najlepiej takie należności regulować zaraz po dotrzymaniu pieniędzy. Osoby, które mają problem z samodyscypliną finansową mogą roztrwonić wszystkie środki na przyjemności i może okazać się, że brakło do 1- go…

Porady Marianny:

Na wszytko jest sposób, na wszytko jest rada.

Czasem bywa tak, że brak dokładnej prognozy może spowodować przykre zderzenie z rzeczywistością. Wtedy kiedy przyjdzie zapłacić pierwsze rachunki za zużycie mediów. Najpiękniejsze mieszkanie, czy najwygodniejszy dom może stracić swój urok. A utrzymanie go może stać się prawdziwym koszmarem.

Dlatego dobrym zwyczajem jest utworzenie funduszu zapasowego. Celem takiego funduszu jest stworzenie kilkumiesięcznego bufora bezpieczeństwa, z którego będziemy korzystać w sytuacji, gdy z jakiegoś powodu nie będziemy dostawać pieniędzy.

Warto, podpisując a właściwie prolongując umowę przeanalizować ofertę pod kątem oszczędności z planu taryfowego, z którego korzystamy. Może okazać się, iż połączenie kilku usług w jeden abonament lub przyniesienie usług do innej firmy okaże korzystniejsze.

Warto, podpisując a właściwie prolongując umowę przeanalizować ofertę pod kątem oszczędności z planu taryfowego, z którego korzystamy. Może okazać się, iż połączenie kilku usług w jeden abonament lub przyniesienie usług do innej firmy okaże korzystniejsze.

znalezienia oszczędności. Pomysłów jest wiele, tak dużo jak wiele osób, które się nad tym zastanawiają. Ja mam kilka własnych: robię w domu listę produktów, które są potrzebna, ale do sklepu idę bez listy bo trenuje pamięć, korzystam z promocji i kupuje większą ilość produktów w promocyjnych cenach, nie wyrzucam żywności, kupuję produkty przecenione a nie przeterminowane.

znalezienia oszczędności. Pomysłów jest wiele, tak dużo jak wiele osób, które się nad tym zastanawiają. Ja mam kilka własnych: robię w domu listę produktów, które są potrzebna, ale do sklepu idę bez listy bo trenuje pamięć, korzystam z promocji i kupuje większą ilość produktów w promocyjnych cenach, nie wyrzucam żywności, kupuję produkty przecenione a nie przeterminowane. Resumując wydatki domowe podobnie jak koszty utrzymania nieruchomości nie powinny przekraczać 30% miesięcznych przychodów. A zatem swoje własne

Resumując wydatki domowe podobnie jak koszty utrzymania nieruchomości nie powinny przekraczać 30% miesięcznych przychodów. A zatem swoje własne