Ubezpieczenia nie mają alternatywy

Każdy z nas zastanawia się nad sensem opłacania ubezpieczenia. Większości kojarzy się tylko z przykrym obowiązkiem. A gdyby tak nie płacić składki? Co miesiąc można by zaoszczędzić pewną kwotę pieniędzy, odłożyć i zainwestować, a po kilku latach odebrać pokaźną sumę. To prawda i piękna perspektywa pod warunkiem, że cię nie zaskoczy nieprzewidywalne i nie zaskoczy nieuniknione.

Polisa wszystkich problemów nie rozwiązuje.

Polisa daje tylko jedną rzecz. Finansową pomoc w razie straty. świadczenie lub odszkodowqanbie. Innymi słowy – pieniądze. Oczywiście o ile takowa polisa została zawarta. Ale resztę problemów musisz rozwiązać sam.

Są takie chwile w życiu kiedy wszyscy chcą od nas pieniędzy. I jest taki moment – jeden jedyny – kiedy tylko Towarzystwo Ubezpieczeniowe nam je daje. To mement wypłaty z polisy.

Porady Marianny

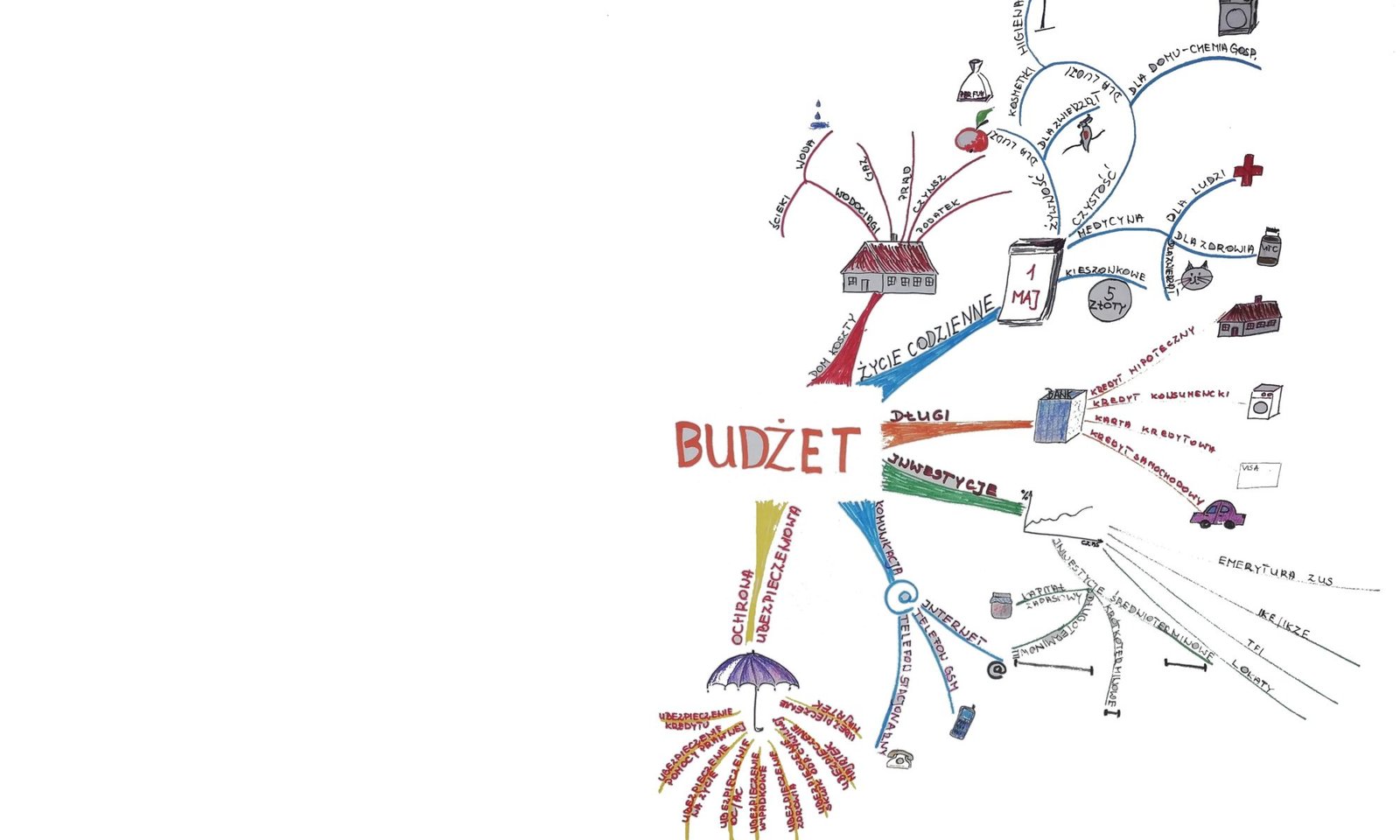

W naszym codziennym życiu mamy do czynienia z różnymi rodzajami aktywności, które decydują o tym jakimi ubezpieczeniami obowiązkowymi jesteśmy objęci.

Natomiast istnieje szereg sytuacji, które możemy zabezpieczyć polisą.

Polisą na życie. Po to, żeby nie zostawiać z kłopotem najbliższych, kiedy sami nie będziemy w stanie zadbać o własne sprawy bo … nas już nie będzie, a niezałatwione sprawy zostaną.

Albo polisą majątkową, aby odbudować poniesione straty mniejszym wysiłkiem.