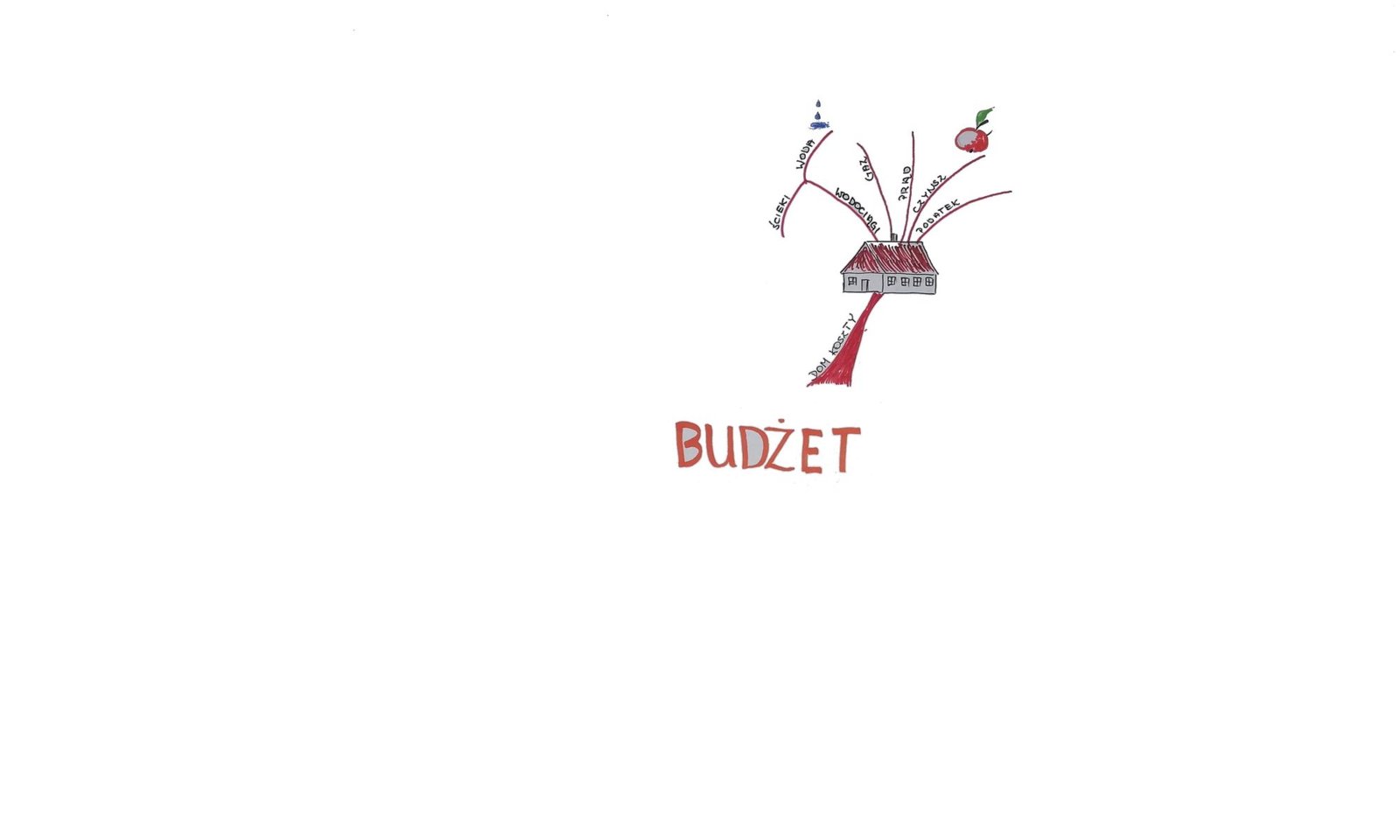

Życie codzienne to codzienne wydatki.

Wydatki codzienne- to codzienne decyzje o tym co ma się znaleźć w domu, w łazience i oczywiście w lodówce. Jeśli dysponujemy nieograniczonym budżet

em to możemy pozwolić sobie na wszystko w nieograniczonej ilości. Natomiast jeśli nasz budżet jest ograniczony to warto takie wydatki planować. Chociaż uważam że, nawet jeśli dysponujemy każdą ilością pieniędzy to także należy planować budżet domowy bo:

– nasza sytuacja finansowa może ulec zmianie na gorsze…

i będzie się trzeba przestawić na skromne życie bardzo szybko

– nie warto kupować za dużo…

bo szkoda wyrzucać – nie tylko ze skąpstwa, ale może dlatego, że wiele osób jest potrzebujących a produkcja czegokolwiek zawsze powoduje skutki uboczne ( myślę o ekologii)

Jednak większość z nas musi liczyć pieniądze. Ja powiem inaczej: większość z nas musi planować wydatki a zwłaszcza te codzienne. Bo tu najłatwiej popłynąć. Wydajemy codziennie niewielkie kwoty na drobne i tanie rzeczy a pod koniec miesiąca dajemy sobie pytanie gdzie są pieniądze?

Porady Marianny

Dlatego proponuję, aby w pierwszej kolejności

Przeanalizować dokładnie na co wydajemy.

Podzieliłam te wydatki na cztery grupy:

Grupa 1 Żywność

W mojej opinii tutaj mamy największe pole do zoptymalizowania kosztów i  znalezienia oszczędności. Pomysłów jest wiele, tak dużo jak wiele osób, które się nad tym zastanawiają. Ja mam kilka własnych: robię w domu listę produktów, które są potrzebna, ale do sklepu idę bez listy bo trenuje pamięć, korzystam z promocji i kupuje większą ilość produktów w promocyjnych cenach, nie wyrzucam żywności, kupuję produkty przecenione a nie przeterminowane.

znalezienia oszczędności. Pomysłów jest wiele, tak dużo jak wiele osób, które się nad tym zastanawiają. Ja mam kilka własnych: robię w domu listę produktów, które są potrzebna, ale do sklepu idę bez listy bo trenuje pamięć, korzystam z promocji i kupuje większą ilość produktów w promocyjnych cenach, nie wyrzucam żywności, kupuję produkty przecenione a nie przeterminowane.

Zaoszczędzone w ten sposób pieniądze odkładam do osobnego miejsca i po upływie miesiąca widzę jakie oszczędności w ten sposób zrobiłam. Pieniądze przeznaczam na dodatkową rozrywkę na wyjście np. do kina czy kawiarni córką lub przyjaciółmi.

Grupa 2 Chemia gospodarcza i kosmetyki codzienne

To takie zakupy, które mogą stanowić znaczny wydatek. Dlatego pranie np. pół pralki albo tylko jedną sztukę ubrania to nie jest ekonomiczne i na pewno nie służy środowisku. Można to zoptymaliwać.

Grupa 3 Medycyna/suplementy diety

Lekarstwa i suplementy diety są konieczne. Czasy mamy takie, że większość z nas zaczyna uzupełniać mikro- i makroelementy dostarczając je do organizmu pod postacią suplementów diety. Dlatego taki element domowego budżetu musi być zaplanowany w wydatkach. W związku z tym iż suplementowanie jest konieczne i kosztowne to można stworzyć plan finansowania zdrowej suplementacji. Celem takiego planu jest w pierwszym etapie takie zbilansowanie wydatków na własne suplementy, aby nas nie kosztowały nic. Natomiast drugi etap generowanie nadwyżek.

Grupa 4 Kieszonkowe

Kieszonkowe to drobne kwoty dla dzieci. Uważam, że dzieci należy uczyć co to jest pieniądz i jak funkcjonuje. W mojej opinii należy w regularnych i krótkich odstępach czasu młodej latorośli dać w zarządzanie pewną kwotę pieniędzy. Jeśli naszym zamiarem jest edukowanie dziecka to należy określić zasady wydawania pieniędzy.

- Dając pieniądze powiedz dziecku, że te pieniądze są na jego wydatki, w które nie będziesz ingerować, ale że chcesz mieć kontrolę na co są wydawane. Z drugiej strony musisz akceptować decyzje finansowe dziecka takie jakie są. Jeśli w twojej opinii popełnia błędy to drogę perswazji, argumentacji możesz skorygować dziecko czyli wyedukować.

- Z tych pieniędzy musi sobie kupić najtańsze przybory szkolne (typu ołówek, gumka, nabój do pióra itd…). W ten sposób nauczysz, że nigdy nie wolno roztrwonić wszystkich pieniędzy do końca.

- Powiedz dziecku, że zawsze musi coś zaoszczędzić – nawet 1 złoty to też oszczędność. Po to, aby dzecko nauczyło się gromadzenia kapitału.

Resumując wydatki domowe podobnie jak koszty utrzymania nieruchomości nie powinny przekraczać 30% miesięcznych przychodów. A zatem swoje własne wydatki domowe należy zaplanować według tego schematu. Jeśli nie jesteśmy w stanie ograniczyć swoich codziennych potrzeb, to należy zwiększyć przepływy czyli więcej zarabiać!

Resumując wydatki domowe podobnie jak koszty utrzymania nieruchomości nie powinny przekraczać 30% miesięcznych przychodów. A zatem swoje własne wydatki domowe należy zaplanować według tego schematu. Jeśli nie jesteśmy w stanie ograniczyć swoich codziennych potrzeb, to należy zwiększyć przepływy czyli więcej zarabiać!